工資條上的“五險一金”,終于有人講得明明白白了!

作者:時間:2025-11-03 11:43:11 40564 次

工資條上的“五險一金”,終于有人講得明明白白了!

每個月發(fā)工資時,看著工資條上“五險一金”的扣除項,你是不是也有過這些疑惑:

扣的錢到底花在哪兒了?老了能領多少養(yǎng)老金?看病報銷有啥門道?公積金除了買房還能咋用?

別再稀里糊涂了!今天就用最實在的話,把五險一金的核心干貨講透,每個打工人都該收藏好!

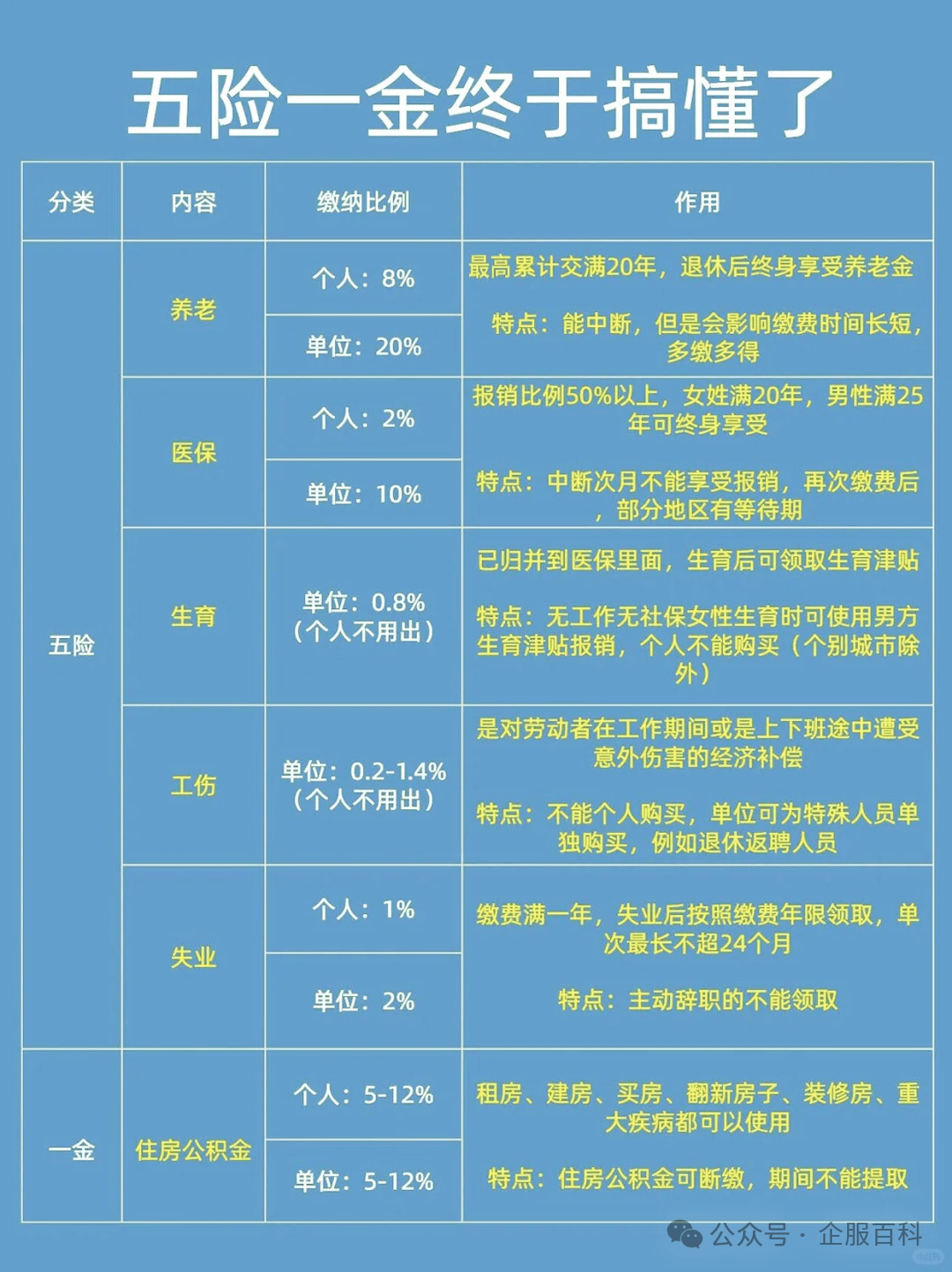

一、養(yǎng)老保險:老了能領錢的“養(yǎng)老本”

養(yǎng)老保險的核心作用就一個:等咱們退休了,能按月領錢過日子,不用完全靠子女。這可是打工人的“終身飯票”,關鍵細節(jié)得拎清:

? 領錢的兩個硬條件:男女有別,女性55歲、男性60歲才能退休;更重要的是,退休前累計交夠15年,少一天都不行。

? 錢怎么交:個人交8%(直接從工資里扣),公司交20%(這部分是公司額外出的)。比如月薪5000,個人每月扣400,公司再補1000,每月賬戶里就多1400。

這些坑千萬別踩:

1. 中間斷繳沒關系,之前交的年限會累計,不用慌;

2. 現(xiàn)在早就不能一次性補繳了,到了退休年齡沒交夠15年,得接著交滿5年才能領;

3. 工資高、交得久,退休領的就多!比如同樣交15年,月薪8000的比5000的,每月能多領幾百塊。

二、醫(yī)療保險:看病報銷的“救命錢”

誰還沒個頭疼腦熱?醫(yī)療保險就是咱們的“醫(yī)療盾牌”,門診、住院都能報,但想終身享受得下點功夫:

? 終身享受的門檻:比養(yǎng)老保險更嚴格,男性要交滿25年,女性交滿20年(部分城市有差異),交夠后哪怕退休了,看病也能報。

? 繳費比例:個人交2%,公司交10%。還是以5000月薪為例,個人扣100,公司交500,每月醫(yī)保賬戶會進賬一筆錢,能直接刷買藥。

斷繳影響超大! 這是最容易踩的雷:

- 斷繳3個月內補上,次月就能正常用;

- 斷繳3-6個月,補上后得等6個月才能報銷;

- 斷繳超12個月,補上后要等1年!期間看病全自費,太不劃算。

另外報銷有規(guī)矩:得去定點醫(yī)院、用醫(yī)保目錄內的藥,而且要超過“起付線”(比如門診500元以上才報),低于“封頂線”,不是所有費用都能報哦。

三、失業(yè)保險:失業(yè)時的“過渡錢”

誰也不能保證一直有工作,失業(yè)保險就是給咱們留的“退路”,但不是想領就能領:

? 領錢條件:必須是“非本人意愿失業(yè)”(比如被公司辭退、公司倒閉),自己主動辭職的不算;而且失業(yè)前公司得交滿1年失業(yè)保險。

? 繳費和待遇:個人交1%,公司交2%。每月能領1000元左右,交滿1年領1個月,最多能領24個月,夠基本生活開支。

關鍵提醒:失業(yè)后60天內必須去做失業(yè)登記,不然就領不到了!而且沒有次數限制,只要符合條件,下次失業(yè)還能領。

四、工傷保險:因公受傷的“保障錢”

這個險是公司全交(個人不用掏一分錢),但關鍵時刻能救命,比如上班時受傷、出差出事、得了職業(yè)病,都能報:

? 繳費比例:公司按0.2%-1.4%交,不同行業(yè)風險不同,比例不一樣,高風險行業(yè)(比如建筑)交得會多些。

必記操作:

1. 受傷后千萬別用醫(yī)保卡看病!會影響工傷認定,后續(xù)報銷不了;

2. 第一時間報警或給公司HR報備,保存好病歷、事故證明等證據,不然理賠會很麻煩。

五、生育保險:生娃能報銷還能領津貼

別以為只有女生需要交,男生也得交!不管是孕檢、生孩子,還是休產假,都能享受到福利:

? 領福利條件:公司得交滿1年,而且要在當地生娃才能報。

? 繳費和待遇:個人不交,公司交0.8%。福利分兩部分:一是產檢、生產費報銷(比如順產能報幾千);二是生育津貼,相當于休產假期間的工資。

實用干貨:

1. 津貼計算公式:上年度單位人均月繳費工資÷30×產假天數(比如單位人均月工資5000,產假128天,就能領5000÷30×128≈21333元);

2. 女生沒工作?可以用老公的生育保險報銷;

3. 斷繳后要重新交滿1年才能享受,備孕的姐妹千萬別斷!

六、住房公積金:買房租房的“好幫手”

公積金是實打實的“福利金”,因為公司和個人交的錢全歸你,而且買房利率超劃算:

? 繳費比例:個人和公司各交5%-12%(比如按12%交,月薪5000,個人扣600,公司補600,每月賬戶就多1200)。

? 怎么用最劃算:

- 住房類:買房貸款(利率比商業(yè)貸款低2%左右,百萬貸款30年能省幾十萬)、租房提取、裝修房子;

- 非住房類:離職、退休、大病、出國定居,都能全額提取。

注意事項:

1. 斷繳后就不能申請公積金貸款了,買房前千萬別斷;

2. 每年7月會給賬戶里的錢算利息,相當于多賺一筆;

3. 每個城市貸款有上限(比如有的城市最多貸80萬),賬戶余額多了也沒用,記得及時提取。

最后總結一句:五險一金是咱們打工人的“基本保障盤”,每一項都和生活息息相關。看完這篇別再迷茫了,趕緊轉發(fā)給身邊的朋友,一起把福利吃透

文章標題:工資條上的“五險一金”,終于有人講得明明白白了!

- 相關文章

- 工資條上的“五險一金”,終于有人講得明明白白了!11-03

- 26屆39所985強基計劃院校盤點,高考生降5-30分進名校的機會藏在這11-03

- 香港大學本科申請新趨勢,《2026國際生申請指南》藏的關鍵信號,準留學生必看11-03

- 香港臨時身份白辦了?大灣區(qū)國際學校招生“收緊”,真相藏在這3個誤區(qū)里11-03

- 香港理工大學碩士offer發(fā)放規(guī)律,附26fall錄取時間線11-03

- 港新英澳院校認可度排名拆解:HR眼里的 “含金量” 真相,別再瞎選了11-03

- 港碩半年上岸 4 個大廠 offer:我的「邪修」求職法,不卷套路只講實戰(zhàn)11-03

- 高價粵Z牌已是過去式,從"老板專屬"到"全民可辦"11-03

- 2025香港中文大學本科9省錄取分數+報考坑點解析,附對標內地 985 水平11-03

- 終于有人把新加坡留學說透了!1 月 / 8 月入學怎么選?申請條件 + 時間規(guī)劃全攻略11-03